💳 Prêt amortissable vs prêt in fine : Comment choisir la meilleure solution pour ton investissement ?

Le prêt amortissable et le prêt in fine sont deux options populaires, mais leurs mécanismes, avantages et inconvénients diffèrent. Alors, lequel est le plus adapté à ton projet ?

Dans le monde de l’immobilier, choisir le bon type de prêt est une décision cruciale. Le prêt amortissable et le prêt in fine sont deux options populaires, mais leurs mécanismes, avantages et inconvénients diffèrent. Alors, lequel est le plus adapté à ton projet ? On te détaille tout dans cette newsletter pour t’aider à faire le bon choix.

🏦 1. Comprendre les deux types de prêts

Le prêt amortissable

C’est la formule classique. Chaque mensualité comprend une part d’intérêts et une part de capital. Au fil du temps, tu rembourses progressivement le capital emprunté.

Caractéristiques principales :

Mensualités constantes.

Les intérêts diminuent au fur et à mesure que le capital restant dû baisse.

Durée : Généralement entre 15 et 25 ans.

Avantage : À la fin du prêt, le bien est entièrement payé.

Inconvénient : Les mensualités peuvent être élevées, surtout au début.

Le prêt in fine

Avec ce type de prêt, tu ne rembourses que les intérêts pendant toute la durée du crédit. Le capital emprunté est remboursé en une seule fois à la fin du prêt.

Caractéristiques principales :

Mensualités composées uniquement des intérêts.

Le capital est remboursé en une seule fois grâce à une épargne dédiée (assurance-vie ou autre).

Durée : Entre 10 et 20 ans en général.

Avantage : Mensualités plus faibles que celles d’un prêt amortissable.

Inconvénient : Les intérêts totaux sont plus élevés, car le capital n’est jamais réduit pendant la durée du prêt.

🔍 2. Quand choisir un prêt amortissable ?

Le prêt amortissable est idéal si :

Tu souhaites un investissement sécurisé.

Les mensualités sont fixes et le capital est progressivement remboursé.

Tu comptes conserver le bien à long terme.

Au bout du prêt, tu es entièrement propriétaire, sans dette restante.

Tu veux un effort d’épargne modéré.

Les mensualités peuvent être ajustées selon la durée du prêt (plus longues = plus basses).

Exemple concret :

Tu achètes un appartement à 200 000 € avec un prêt amortissable sur 20 ans à un taux de 2 %.

Mensualité : environ 1 010 € (capital + intérêts).

Montant total des intérêts : environ 45 000 €.

🏠 3. Quand choisir un prêt in fine ?

Le prêt in fine est intéressant si :

Tu veux optimiser ta fiscalité.

Les intérêts d’un prêt in fine sont plus élevés et déductibles des revenus locatifs dans le cadre du régime réel.

Tu envisages une revente à court ou moyen terme.

Si tu revends avant la fin du prêt, le capital restant dû est remboursé par le prix de vente.

Tu as une capacité d’épargne solide.

Le capital doit être couvert par une épargne dédiée (souvent une assurance-vie).

Exemple concret :

Tu achètes un immeuble locatif à 300 000 € avec un prêt in fine sur 15 ans à un taux de 2,5 %.

Mensualité (intérêts) : environ 625 €.

Montant total des intérêts : 112 500 € (plus élevé que pour un prêt amortissable).

À la fin du prêt, tu rembourses les 300 000 € grâce à ton assurance-vie ou à la revente du bien.

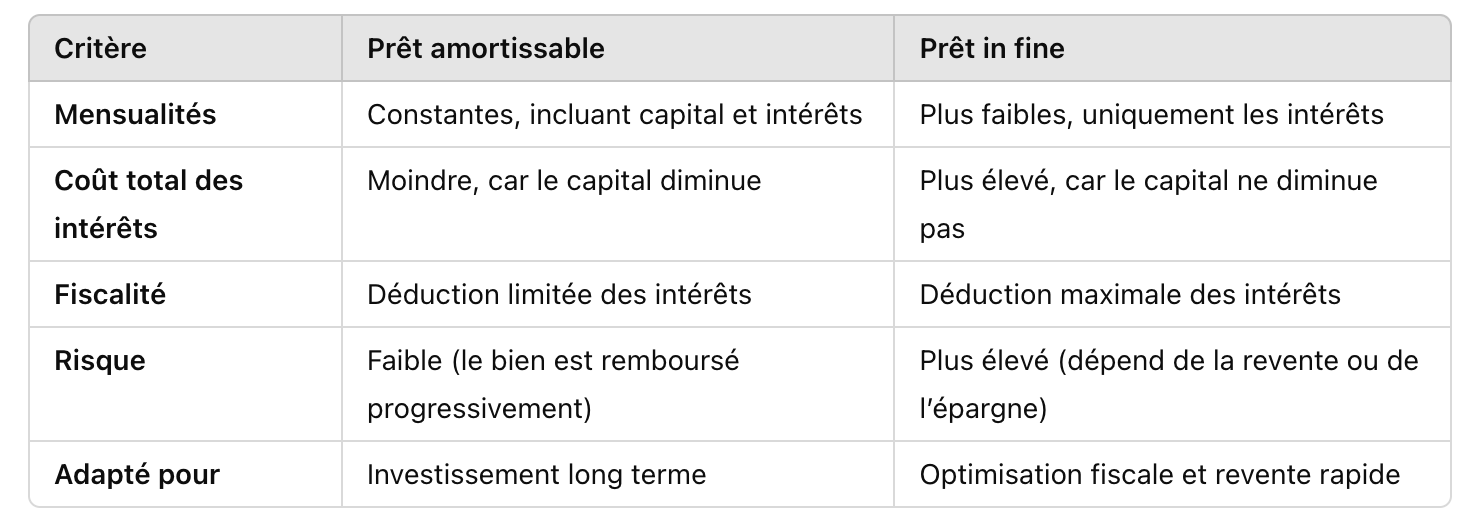

🧮 4. Comparatif rapide entre les deux prêts

📊 5. Les questions clés à te poser pour choisir

Quelle est ma stratégie d’investissement ?

Si tu vises le long terme, un prêt amortissable est plus sûr.

Pour un projet à court terme, le prêt in fine peut être plus adapté.

Quelle est ma situation fiscale ?

Si tu es lourdement imposé, le prêt in fine permet d’augmenter les intérêts déductibles.

Quelle est ma capacité d’épargne ?

Le prêt in fine exige une épargne solide et disciplinée pour rembourser le capital.

Est-ce un projet locatif ou patrimonial ?

Pour du locatif avec optimisation fiscale, le prêt in fine est une option.

Pour un achat patrimonial, le prêt amortissable est plus adapté.

💡 6. Cas pratique : Comparons les deux prêts pour un même projet

Projet : Tu achètes un immeuble locatif à 400 000 €.

Prêt amortissable : Sur 20 ans à 2 %.

Mensualités : environ 2 025 € (capital + intérêts).

Coût total des intérêts : environ 88 000 €.

À la fin : Tu es propriétaire et n’as plus de dette.

Prêt in fine : Sur 15 ans à 2,5 %.

Mensualités : environ 833 € (intérêts uniquement).

Coût total des intérêts : 150 000 €.

À la fin : Tu rembourses les 400 000 € avec ton épargne ou en revendant le bien.

Choix :

Si tu vises une conservation longue, privilégie le prêt amortissable.

Si tu veux optimiser ta fiscalité et revendre rapidement, le prêt in fine peut être plus rentable.

🏁 En conclusion : Quel prêt choisir ?

Le choix entre un prêt amortissable et un prêt in fine dépend de :

Ta stratégie d’investissement (long terme ou optimisation fiscale).

Ton profil financier (capacité d’épargne et tolérance au risque).

Chacun a ses avantages et ses limites. L’essentiel est de bien te projeter sur la durée de ton investissement et d’aligner le type de prêt avec tes objectifs.